Какие у нас зарплаты и пенсии и почему мы беднеем?

Странно у нас, как — то, всё….

Абсурдно и противоречит здравому смыслу!

Как, например, могут делаться одновременно совершенно противоположные друг другу выводы?

Это же, действительно, абсурд!

Смотрите…

В начале — о накоплениях и сбережениях граждан…

Почти 60% россиян признались в полном отсутствии сбережений

Почти 60% россиян не имеют сбережений на черный день, показало исследование экономического поведения домашних хозяйств, проведенное Высшей школой экономики.

В ходе опроса ВШЭ, который охватил 55 регионов РФ, 43,1% респондентов сообщили о наличии «ликвидных сбережений» — то есть тех, которые могут быть быстро обращены в денежные средства.

Наиболее финансово незащищенной группой граждан стали люди предпенсионного возраста (55-64 года): среди них о наличии сбережений сообщили 40% респондентов.

Чаще, чем в среднем о наличии финансовой «подушки безопасности», говорили молодые россияне: в группе 18-24 года таких 54%, а среди тех, кому от 25 до 34 лет, — 45%.

Теперь, непосредственно о доходах:

Очень такая непонятная фраза:

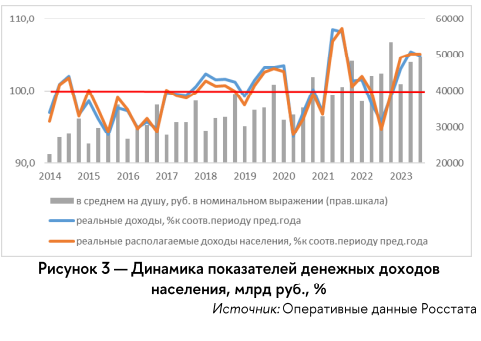

Доходы населения устойчиво упали и не могут подняться растут, но все еще не восстановились до уровня 2013 года

А с зарплатами у нас, вообще, полный профит и прорыв!

Уже 75 000 рубликов в месяц мы в среднем получаем.

Легко!

В общем, богатеем не по дням, а по часам!

Только вот 2013 год никак не догоним…

И зачем он, вообще. был — 2013 — й?

Надо его отменить. Будем сравнивать с 1913 — м…

И то, наверное, проиграем.

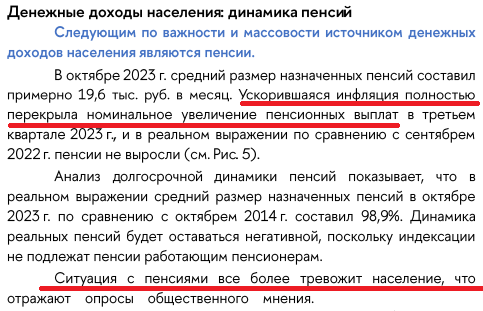

И с пенсиями у нас туговато. Индексируют, индексируют, а все реальную инфляцию не обгонят.

Покупательная способность пенсий неуклонно падает:

Поэтому то и денег у нас не хватает все больше:

В смысле — не денег больше, а не хватает денег больше!

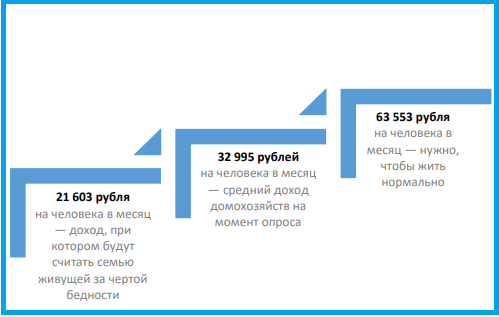

Вот народ и говорит, что:

-если получаешь меньше 21 603 рублей в месяц, то ты бедный,

-если получаешь 32 995 рублей в месяц, то ты средний (это еще не значит, что живешь нормально!),

-если получаешь 63 533 рублей в месяц, то можно жить нормально.

Вот такое исследование…

На что люди сейчас тратят свои зарплаты, пенсии и сбережения, то есть свои деньги

Покупка питания, одежды и обуви, а также траты на транспорт и жилье стали самыми большими статьями расходов жителей России в 2023 году.

Опрос также отразил заметное сокращение трат на образование и общепит за год.

Согласно данным опроса, расходы на продукты питания заняли наибольшую долю в структуре семейного или личного бюджета россиян в 2023 году, как и в 2022-м.

В среднем они составили 31% от всех ежемесячных трат. В прошлом году этот показатель достигал 35%.

При этом, согласно исследованию, доля трат на продукты питания оказалась выше у лиц старше 45 лет (33% от общего бюджета против 22% среди молодежи) и жителей Центрального федерального округа (36%).

Второе место по объему статьи расходов россиян заняла покупка одежды и обуви — в 2023 году в среднем этот показатель составил 15% от общего бюджета, что на 4 п.п. выше, чем в 2022 году (11%), говорится в исследовании.

При этом доля трат на эти категории товаров оказывалась выше у опрошенных старше 45 лет (16% от общего бюджета).

На третьем месте по объему трат в общей структуре расходов россиян в 2023 году оказались платежи, связанные с личным или общественным транспортом, а также жильем.

Согласно результатам исследования, в среднем россияне тратят на эти позиции по 11% своего бюджета.

За последний год расходы на ЖКХ и аренду жилья остались практически без изменений, а транспортные расходы, такие как содержание личного автомобиля, проезд в общественном транспорте, поездки на такси, выросли на 2 п.п. (в 2022 году данный показатель составлял 9%).

Исследование показало, что самые большие расходы на транспорт имеют работающие россияне (12% от общего бюджета) и респонденты с высоким уровнем дохода (18%), на жилье — молодые люди в возрасте от 18 до 24 лет (16%).

Согласно опросу, значимое место среди второстепенных трат, которые не входят в основные и наиболее крупные категории статей расходов, заняли расходы, связанные с медициной и здоровьем.

В 2022 и 2023 годах этот показатель остался неизменным и составил 9% от общего бюджета.

Траты россиян на досуг и культуру за год выросли всего на 1 п.п. (8% от общего бюджета в 2023-м и 7% в 2022-м).

Результаты исследования также зафиксировали сокращение расходов на образование, в том числе на дополнительное образование для детей, а также на кафе и рестораны.

Траты опрошенных по сравнению с 2022 годом существенно изменились.

Если в прошлом году у россиян на образование и рестораны приходилось 16% расходов, то в 2023 году эти расходы сократились вполовину, до 8%.

За последний год произошло изменение поведенческих привычек населения, вызванное различными факторами, в том числе инфляцией в таких категориях, как продукты питания, одежда и обувь и транспорт.

Произошло также сокращение расходов на продукты питания из-за необходимости высвобождать средства для удовлетворения потребностей в других категориях.

В целом можно сказать, что у россиян растет доля первичных расходов по сравнению со второстепенными.

Наступающий 2024 год угрожает кошельку россиян непредсказуемым ростом цен, нестабильным курсом рубля и финансовыми ловушками

Какие из угроз для кошелька россиян в наступающем году главные?

У нас десятки миллионов человек имеют непогашенные кредиты и займы, часто люди берут новые кредиты для погашения старых, и рост кредитных ставок для них выступает очень серьезной угрозой. Быть в долгах можно, когда ставки стабильны или снижаются, тогда каждый последующий кредит обходился бы дешевле. Но сейчас ситуация обратная — кредиты дорожают, и пока не очень понятно, сколько это продлится. С другой стороны, высокие ставки выгодны тем, кто держит свои рублевые сбережения на депозитах.

Есть и общая для всех россиян угроза — это вероятное замедление темпов роста экономики при сохранении высокой инфляции. Не исключено, что рост цен быстро остановить не получится, а рост доходов людей замедлится, и тогда мы получим снижение реальных доходов населения. Конечно, это плохо и для любого отдельного человека, и для страны в целом.

Насколько это вероятный сценарий?

Это может произойти, если высокие кредитные ставки у нас наложатся на сокращение экспортных доходов из-за ухудшения внешнеторговых условий. То есть цены на российские экспортные товары упадут, или санкции снизят объемы продаж, а издержки предприятий из-за инфляции вырастут. Тогда зарплаты будут расти только в приоритетных отраслях. Рост цен при этом никуда не денется, вот вам и угроза для кошелька.

Инфляция может оказаться более устойчивой, чем ожидается, например, из-за дефицита трудовых ресурсов. В этом случае Центробанк будет держать ставки в экономике высокими продолжительное время. Не несколько месяцев, как сейчас многие думают, а несколько лет, и такая ситуация не будет способствовать экономическому росту.

Но самая главная угроза для кошелька человека — это его собственные нерациональные финансовые решения. Это когда люди делают глупости: берут кредиты на то, без чего легко могли бы обойтись, просто ненужные покупки делают. Такое поведение способно подкосить семейный бюджет даже в самые благополучные с точки зрения макроэкономики времена.

Россияне снова пошли в банки покупать валюту, разумное ли это решение сейчас?

Проблема с бегством в валюту в том, что курс рубля зависит в первую очередь от внешней торговли, а во вторую — от процентных ставок. Ставки уже высоки, а что будет с внешней торговлей — прогнозировать трудно. Потому и опыт последних лет нас учит, что вложения в валюту — это дело крайне рискованное. Люди могут ждать одного. Мировая рецессия может быть, а может и нет. С замедлением темпов роста в Китае то же самое. Те, кто в феврале-марте 2022 года покупал доллары по 100-120 рублей, так до сих пор свои убытки и не отбили.

Курс рубля в 2024 году будет падать или расти в зависимости от внешней конъюнктуры. Каждый сам решает, брать или не брать на себя этот риск, он добровольный. На мой взгляд, курс не столь важен в отличие от потери денег из-за высоких ставок, если человек закредитован.

Сейчас много говорят о том, что курс рухнет до 120 рублей за доллар.

Это не самый вероятный сценарий, более вероятно, что ничего такого в следующем году не произойдет. Если вам не дает покоя мысль о вероятной девальвации рубля, обратите внимание на исторические данные. Ставки по депозитам в рублях на временном отрезке лет в пять дают примерно ту же самую доходность, что и хранения сбережений в валюте, даже если рубль слабел.

Проценты по своему вкладу вы получаете постепенно, а рубль падает, как правило, резкими движениями, поэтому на коротких отрезках времени кажется, что нужно обязательно бежать в валюту. Но в итоге получается так на так. Все это большая проблема только в том случае, если вы храните свои рубли под матрасом, а не под проценты в банке или облигации.

В 2023 году мы увидели резкий рост на отдельные товары и продукты, в разы выше общего уровня инфляции. Может ли такое повториться в 2024 году?

— Правильный ответ: возможно все. И на мировых рынках, и внутри страны. В такое вот сложное время мы живем. Это не только у нас, а во многих странах. Например, в США авокадо дорожали в шесть раз за месяц, когда был неурожай сразу и в США, и в Мексике, и в Перу. В России в дополнение есть системные проблемы, связанные с санкционными ограничениями.

Цены на продукты колеблются по разным причинам, к этому просто надо быть морально готовыми. Случаются неурожаи или эпидемии, человечество живет с этой проблемой со времен египетских фараонов — создание резервов зерна описано еще в Ветхом Завете. Но опыт показывает, что большинство проблем в итоге удается решить.

Потом тут есть психологический момент. Все хорошо помнят, как цены на какой-то продукт резко растут, но никто не обращает внимания, когда цены столь же сильно падают. Яркий пример — цены на сахар, вокруг которых было столько эмоций. Их падение через год привлекло внимание только закрытием сахарных заводов.

Могут ли у государства начаться проблемы с выплатами и индексациями пенсий и социальных пособий?

В этом году дела обстоят благополучно, а на 2024 и последующий годы Социальный фонд России находится в лучшем положении, чем прежде. Зарплаты выросли, а вместе с ними выросли и отчисления. Пенсионный возраст повышается согласно графику. Так что бюджет СФР последние годы чувствует себя хорошо, и никаких проблем с выплатами и индексациями не предвидится.

Когда перестанут дорожать автомобили? Цены на них просто ужасные.

Проблема изначально вызвана уходом с российского рынка иностранных производителей. Автомобили перестанут дорожать, когда наш рынок снова станет конкурентным и полноценно восстановится производство на тех заводах, которые сейчас вынуждены ограничивать выпуск из-за нехватки комплектующих.

Пока у нас есть накопившийся за последние годы неудовлетворенный спрос и серьезные проблемы на стороне предложения, включая возросшие издержки и стоимость трудовых ресурсов. Отсюда такие цены. Из-за роста кредитных ставок спрос может несколько снизиться, потому что купить машину в кредит стало дороже, но главная задача — нарастить предложение. И это займет еще какое-то время.

Продолжат ли в новом году стремительно дорожать квартиры?

Весь мировой опыт и практика показывают, что при повышении кредитных ставок и сужении ипотечных программ спрос на недвижимость замедляется. В США ставки резко выросли, но рынок вполне себе живой, цены не растут, но и не падают. Возможно, в России мы будем наблюдать в следующем году похожий процесс, с поправкой на то, что у нас остаются в силе программы льготной ипотеки, которые поддержат спрос в отдельных сегментах рынка.

Совсем рынок жилой недвижимости не останавливается никогда, потому что есть простое человеческое желание улучшать жилищные условия. Так что для сильного снижения цен условия не сложились.